भारतीय बैंकिंग प्रणाली में 12 सार्वजनिक क्षेत्र के बैंक, 22 निजी क्षेत्र के बैंक, 46 विदेशी बैंक, 56 क्षेत्रीय ग्रामीण बैंक, 1485 शहरी सहकारी बैंक और 96,000 ग्रामीण सहकारी बैंक शामिल हैं।

हालांकि हाल के वर्षों में सरकारें निजी बैंकों को पूर्ण समर्थन दे रही हैं, फिर भी सार्वजनिक क्षेत्र के बैंकों के पास संपत्ति का सबसे बड़ा हिस्सा है।

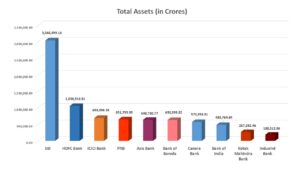

सबसे बड़ा बैंक भारतीय स्टेट बैंक है, जो एक सार्वजनिक क्षेत्र का बैंक है। यह अगले सबसे बड़े बैंक, एचडीएफसी बैंक से लगभग तीन गुना बड़ा है, जो एक निजी बैंक है।

भारत में बचत रखने के लिए बैंक सबसे भरोसेमंद जगह माने जाते हैं। अप्रैल, 2021 तक सभी बैंकों की कुल जमा राशि लगभग रु. 151 लाख करोड़ थी । बैंक देश में ऋण का सबसे बड़ा स्रोत भी हैं; अप्रैल, 2021 तक, बैंकों द्वारा दिए गए कुल ऋण लगभग 108 लाख करोड़ रुपये थे।

आजादी से पहले बैंक

बड़े पैमाने पर लोगों को और यहाँ तक कि राजाओं को भी विभिन्न उद्देश्यों के लिए धन उधार देना एक बहुत ही आकर्षक और लाभदायक व्यवसाय था। इस गतिविधि को करने वाले व्यक्तियों को साहूकार कहा जाता था।

आजादी से पहले भारत में स्थापित सभी बैंक निजी थे।

1720 में, बॉम्बे शहर में मुख्यालय के साथ बैंक ऑफ बॉम्बे की स्थापना की गई थी। उसके बाद कई बैंक स्थापित हुए। वे अंग्रेजी व्यक्तियों या कंपनियों के स्वामित्व में थे। इलाहाबाद बैंक पहला भारतीय स्वामित्व वाला बैंक था जिसे 1865 में स्थापित किया गया था और उसके बाद 1895 में पंजाब नेशनल बैंक और 1906 में बैंक ऑफ इंडिया की स्थापना की गई थी। स्वदेशी आंदोलन के परिणामस्वरूप में कई अन्य भारतीय स्वामित्व वाले बैंक स्थापित किए गए थे।

यह ध्यान रखना महत्वपूर्ण है कि उन बैंकों में से वर्ष 1913 और 1927 के बीच 108 फेल हो गए, और 923 से अधिक बैंक 1928 से 1945 की अवधि के दौरान फेल हो गए। अक्षमता और अनुभवहीनता के अलावा व्यक्तिगत नासमझी, कुप्रबंधन, धोखाधड़ी, खातों में हेरफेर और मालिकों द्वारा लापरवाह ऋण देना, इन विफलताओं के मुख्य कारण थे।

1935 में, भारतीय रिजर्व बैंक (RBI) की स्थापना बैंकों को नियमित करने, बैंक नोट जारी करने और बैंकों के नकद भंडार को रखने के लिए की गई थी।

स्वतंत्रता के बाद बैंकों की विफलता और बैंकों का राष्ट्रीयकरण

1947 तक, 82 अनुसूचित बैंक और 555 गैर-अनुसूचित बैंक थे और सभी निजी तौर पर आयोजित किए गए थे। 1947 से 1955 के दौरान केवल 8 वर्षों में 361 बैंक फेल हुए, इसके बावजूद कि RBI नियामक के रूप में कार्य कर रहा था।

1948 में, RBI का राष्ट्रीयकरण किया गया था। 1955 में इंपीरियल बैंक का राष्ट्रीयकरण किया गया और इसका नाम भारतीय स्टेट बैंक (एसबीआई) रखा गया। 1969 में 14 प्रमुख निजी बैंकों का राष्ट्रीयकरण किया गया और 1980 में 8 और बैंकों का राष्ट्रीयकरण किया गया।

कई नए सरकारी स्वामित्व वाले बैंक भी स्थापित किए गए – 1964 में आईडीबीआई, 1975 में क्षेत्रीय ग्रामीण बैंक (आरआरबी), 1982 में नाबार्ड, 1990 में एक्ज़िम बैंक और सिडबी।

बैंकिंग क्षेत्र का निजीकरण

उदारीकरण और निजीकरण के माध्यम से वैश्वीकरण की नई आर्थिक नीति की घोषणा के तुरंत बाद, 1991 में आरबीआई के पूर्व गवर्नर एम. नरसिम्हन की अध्यक्षता में एक समिति का गठन किया गया था। इसकी प्रमुख सिफारिश निजी क्षेत्र के लिए बैंकिंग क्षेत्र को खोलने की थी।

पहले चरण में, 1993 में दस नए निजी बैंकों के लिए लाइसेंस जारी किए गए – आईसीआईसीआई बैंक, एचडीएफसी बैंक, यूटीआई बैंक (अब एक्सिस बैंक), बैंक ऑफ पंजाब, इंडसइंड, सेंचुरियन बैंक, आईडीबीआई बैंक, टाइम्स, ग्लोबल ट्रस्ट, डेवलपमेंट क्रेडिट बैंक। इन दस बैंकों में से केवल छह ही आज मौजूद हैं; उनमें से चार को वित्तीय समस्याओं के कारण अन्य बैंकों में विलय कर दिया गया।

दूसरे चरण में, 2003-04 में दो और निजी बैंकों – यस बैंक और कोटक महिंद्रा बैंक को लाइसेंस जारी किए गए। वर्ष 2014-15 में तीसरे चरण में आईडीएफसी फर्स्ट बैंक और बंधन बैंक के लिए दो और लाइसेंस जारी किए गए। इस प्रकार अब तक निजी बैंकों के लिए 14 लाइसेंस जारी किए जा चुके हैं।

नरसिम्हन समिति के सुझावों के अनुसार, सार्वजनिक क्षेत्र के बैंकों (PSB) में सरकारी शेयरों के एक हिस्से की बिक्री से राष्ट्रीयकृत बैंकों के आंशिक निजीकरण की प्रक्रिया भी शुरू हुई। परिणामस्वरूप, प्रत्येक सार्वजनिक क्षेत्र के बैंकों में सरकार की हिस्सेदारी कम होकर विभिन्न स्तरों पर आ गई है। सार्वजनिक क्षेत्र के सबसे बड़े बैंक एसबीआई में सरकार की हिस्सेदारी अब केवल 58 फीसदी है।

2006 के बाद से विभिन्न केंद्र सरकारों द्वारा कई और समितियों का गठन किया गया। उनमें से प्रत्येक ने विलय के माध्यम से अधिक निजीकरण और सार्वजनिक क्षेत्र के बैंकों की संख्या में कमी पर जोर दिया। हाल ही में 1 अप्रैल 2020 तक 10 सार्वजनिक क्षेत्र के बैंकों को चार अन्य सार्वजनिक क्षेत्र के बैंकों में मिला दिया गया था। नतीजतन, सार्वजनिक क्षेत्र के बैंकों की संख्या 22 से घटाकर 12 कर दी गई है।

केंद्र में सत्ता में हर राजनीतिक दल या पार्टियों के गठबंधन ने बैंकिंग क्षेत्र का निजीकरण किया है।

ये सभी कदम सार्वजनिक क्षेत्र के बैंक कर्मचारियों और उनकी यूनियनों और हमारे देश भर के कामकाजी लोगों के कड़े विरोध के बावजूद उठाए गए हैं।

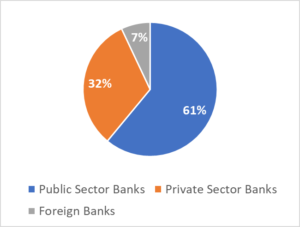

निजीकरण के तमाम प्रयासों के बावजूद, सार्वजनिक क्षेत्र के बैंकों को अभी भी लोगों का विश्वास हासिल है। 31 मार्च 2020 तक, सार्वजनिक क्षेत्र के बैंकों में कुल बैंकों का 65% जमा राशि, 71% अचल संपत्ति और 51% अन्य संपत्तियां हैं। हमारे देश और विदेशों के बड़े पूंजीपतियों की निगाहें सार्वजनिक क्षेत्र के बैंकों की जमा राशि और संपत्तियों की इस विशाल पकड़ पर है। इसलिए वे बैंक के निजीकरण के एजेंडे को आगे बढ़ा रहे हैं।

सभी आंकड़े 31 मार्च 2020 तक के हैं और रुपये में हैं। (करोड़) |

||||||

आइटम्स |

सार्वजनिक क्षेत्र के बैंक |

निजी क्षेत्र के बैंक |

विदेशी बैंक |

लघु वित्त और भुगतान बैंक |

सभी एससीबी कुल |

|

% का कुल |

2020 |

2020 |

2020 |

2020 |

2020 |

|

पूंजी |

38% |

72,040 |

26,866 |

85,710 |

6,186 |

1,90,802 |

आरक्षित और अधिशेष |

45% |

5,80,886 |

5,82,425 |

1,08,987 |

10,586 |

12,82,884 |

जमा |

65% |

90,48,420 |

41,59,044 |

6,84,289 |

83,343 |

1,39,75,095 |

कुल देयताएं/संपत्ति |

60% |

1,07,83,018 |

58,32,139 |

12,65,304 |

1,34,413 |

1,80,14,875 |

अचल सम्पत्ति |

71% |

1,06,507 |

38,243 |

4,129 |

1,849 |

1,50,728 |

अन्य परिसंपत्तियां |

51% |

6,74,412 |

3,90,770 |

2,51,120 |

2,843 |

13,19,146 |

कौन लूट रहा है और किस पर बोझ डाला जा रहा है?

सार्वजनिक क्षेत्र के बैंकों की गैर-निष्पादित परिसंपत्तियां (एनपीए) पिछले एक दशक से चिंता का विषय रही हैं। एनपीए ऐसे ऋण होते हैं जिन्हें समय पर चुकाया नहीं जाता है। इन एनपीए और पीएसबी के परिणामी नुकसान के लिए बैंक कर्मचारियों को दोषी ठहराया जाता है। हालांकि, नीचे दिए गए तथ्य स्पष्ट रूप से साबित करते हैं कि पिछले 20 वर्षों में आरबीआई और केंद्र सरकारों द्वारा अपनाई गई नीतियां असली अपराधी हैं।

सभी “सुधारों” के इच्छित परिणामों में से एक यह था कि बैंकों को मानदंडों को कम करने की कीमत पर भी उधारकर्ताओं को अधिक से अधिक धन उधार देने के लिए प्रेरित किया जाए। आरबीआई और सरकार ने पीएसबी को मानदंडों में ढील देकर बुनियादी ढांचे, बिजली, इस्पात और कपड़ा परियोजनाओं को आक्रामक रूप से उधार देने के लिए प्रेरित किया। इसने कॉरपोरेट्स को नकदी प्रवाह और चुकाने की क्षमता के बिना भी बड़ी मात्रा में उधार लेने में सक्षम बनाया।

2004 से 2014 के दशक के दौरान, 2004 में केवल रु. 9 लाख करोड़ ऋण से 2014 में बढ़ कर रु. 52 लाख करोड़ हो गए, यानी बैंक ऋण में अचानक 477% की वृद्धि! केंद्र की विभिन्न सरकारों ने उस समय प्रचलित वैश्विक आर्थिक उछाल का लाभ उठाने और यथासंभव विकास दर हासिल करने की नीति अपनाई। आरबीआई ने भी इसे उस समय एक बड़ी सफलता की कहानी बताया था। इनमें से कई कर्ज खराब कर्ज या एनपीए बन गए।

नतीजतन, सार्वजनिक क्षेत्र के बैंकों का सकल एनपीए जो रु. 47,300 करोड़ रुपये से रु. 6,78,318 करोड़ के उच्च स्तर पर पहुंच गया।! सार्वजनिक क्षेत्र के बैंकों में खराब ऋण और एनपीए के प्रावधान 2009 में 11,121 करोड़ रुपये से बढ़कर 2019 में 2,29,852 करोड़ रुपये हो गए! 2001 से 2019 तक इन बैंकों द्वारा फंसे हुए ऋणों के लिए लाभ से बट्टे खाते में डाली गई राशि 6.79 लाख करोड़ से अधिक थी!

खराब ऋणों और आकस्मिकताओं के प्रावधानों के कारण सभी सार्वजनिक क्षेत्र के बैंकों ने एक साथ घाटा दिखाना शुरू कर दिया, जो 2015-16 में 17,993 करोड़ रुपये था और 2019-20 में बढ़कर रु. 26,015 करोड़ हो गया !

आने वाले वर्षों में इन सभी हानियों और अपलेखन में और वृद्धि होने की संभावना है। इन घाटे की पूर्ति हमारे देश के मेहनतकश लोगों की सार्वजनिक क्षेत्र के बैंकों में जमा राशि से हो रही है! इस प्रकार निजी लूट का भार हमारे देश के मेहनतकश लोगों की पीठ पर डाला जा रहा है!

अखिल भारतीय बैंक कर्मचारी संघ ने उपरोक्त सभी मुद्दों को आरबीआई की समिति को हाल ही में 30 मई 2021 तक उजागर किया है।

सार्वजनिक क्षेत्र के बैंकों के निजीकरण से संकट और गहराएगा

न केवल बैंकों के राष्ट्रीयकरण से पहले, बल्कि पिछले 30 वर्षों में भी, कई निजी क्षेत्र के बैंक ध्वस्त हो गए और उन्हें बंद करना पड़ा। यस बैंक, लक्ष्मी विलास बैंक और पीएमसी बैंक तीन बड़े निजी क्षेत्र के बैंक हैं जो पिछले 3 वर्षों में ही ध्वस्त हो गए। पूंजीपतियों का एकमात्र उद्देश्य उच्चतम संभव लाभ अर्जित करना है, चाहे वह बैंकों से उधार लेकर हो या वे स्वयं बैंक चला रहे हों। सार्वजनिक क्षेत्र के बैंकों के निजीकरण से बैंक क्षेत्र में संकट और गहराएगा।

बैंक विलय का कर्मचारियों पर प्रभाव

1 अप्रैल 2017 को भारतीय स्टेट बैंक की 5 सब्सिडियरी के अपने आप में विलय के परिणामस्वरूप 2500 शाखाएँ बंद हो गईं और 6 महीने के भीतर 10 हजार नौकरियों का नुकसान हुआ। 1 अप्रैल 2020 को 10 बैंकों के 4 बैंकों में विलय से 7 हजार शाखाएं बंद होने और 4 से 5 हजार नौकरियों के तत्काल नुकसान की संभावना है।

निजी क्षेत्र के बैंकों को अत्यधिक दमनकारी काम करने की स्थिति और उच्च स्तर की नौकरी की असुरक्षा के साथ अनुबंध के आधार पर बड़ी संख्या में श्रमिकों को नियुक्त करने के लिए जाना जाता है।

सार्वजनिक क्षेत्र के बैंकों के निजीकरण के परिणामस्वरूप श्रमिकों के लिए बहुत असुरक्षित आजीविका होगी।